你知道吗|从“天价”到“可及”,CAR-T疗法进“医保”了!

然而,这一困境正在被一种全新的保障模式所打破。一个由国家引导、商业保险参与的 “多层次医疗保障”体系,正为包括CAR-T在内的前沿创新药物,开辟出一条切实可行的“第二支付通道”。

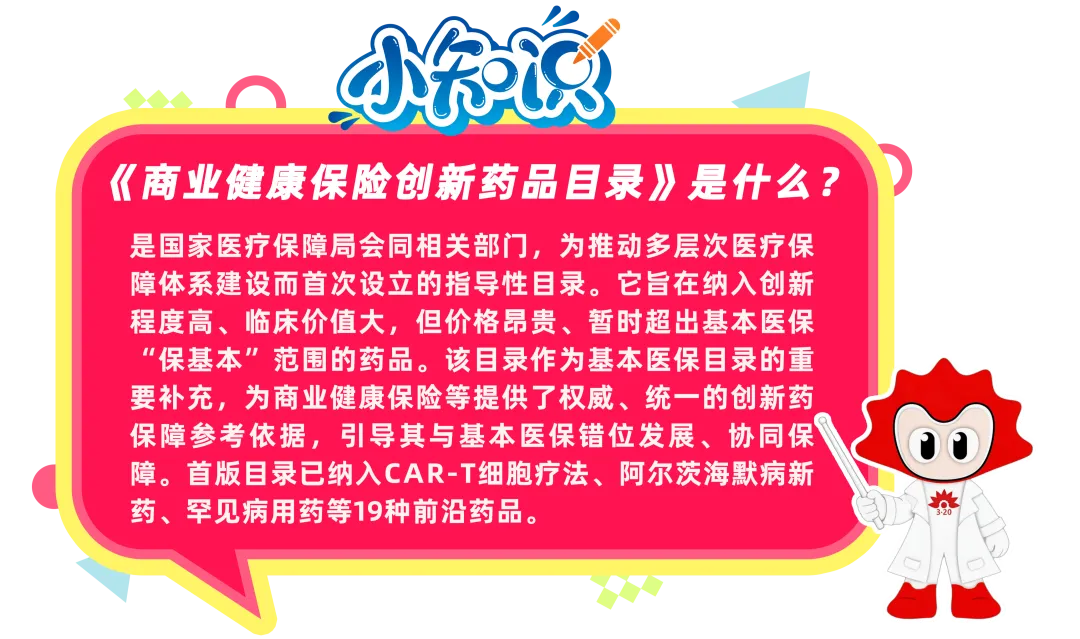

根本性转变始于2025年底。国家医疗保障局正式发布了我国首个《商业健康保险创新药品目录》,并已于2026年1月1日起实施。关键在于,这是一个与国家医保目录并行的 “双目录”新机制[1-2]:

- 国家医保目录:坚持 “保基本” ,覆盖临床必需、安全有效、费用合理的药品。

- 商保创新药目录:聚焦 “保创新” ,将临床价值高但价格昂贵、暂未纳入基本医保的药品(如全部已上市的5款CAR-T产品)纳入其中,为商业健康保险提供支付衔接的权威依据。

这意味着,国家层面为CAR-T这类创新药搭建了与商业保险对接的官方平台。支付责任不再单一依靠基本医保基金,而是鼓励商业保险发挥补充作用,共同解决患者的用药可及性问题。

对患者而言,纳入该目录最直接的意义是通过投保合适的商业健康险,可以大幅降低经济负担。目前,主要的保障通道是以下两类普及度较高的保险产品:

- 城市定制型商业医疗保险(如“惠民保”):这是当前最主要的支付渠道之一。全国范围内,已有超过60%的“惠民保”类产品将CAR-T疗法纳入了保障范围。患者每年花费数十元至两百元不等的保费,一旦符合理赔条件,即可获得数十万至上百万元的特药保险金,个人自付费用有望从百万元降至十万元级别。

- 商业百万医疗险:许多市场主流的百万医疗险产品也已将CAR-T作为特定药品责任纳入保障。通常,在扣除免赔额后,这类产品可以对符合条款的药品费用进行高比例(如100%)报销,年度保额充足。

核心注意事项:具体能报销多少,取决于三个关键因素:①所投保产品的具体条款(报销比例、免赔额、年度限额);②被保险人的健康状况属于“既往症”还是“新发病”(两类人群的报销比例通常有差别);③是否严格符合药品说明书规定的适应症和治疗路径。在做出决定前,务必仔细阅读保险条款并向承保公司确认细节。

- 主动关注:留意您所在城市官方指导或推荐的普惠型保险产品,其通常具有价格低、投保门槛宽松的优势。

- 仔细核对:在投保任何商业健康险时,务必重点查看其“特定药品清单”及报销细则,确认是否包含所需的CAR-T药品及具体的报销条件(如比例、限额)。

- 双线沟通:在治疗过程中,可与主治医生和保险公司客服保持沟通,并行了解药品的临床使用申请流程和保险理赔流程。

参考文献:

[1]国家医疗保障局,人力资源社会保障部. 国家基本医疗保险、工伤保险和生育保险药品目录(2025年)[Z]. 医保发〔2025〕33号, 2025-12-05.

[2]国家医疗保障局,人力资源社会保障部. 商业健康保险创新药品目录(2025年)[Z]. 医保发〔2025〕33号, 2025-12-05.

请备注疾病类型

咨询和交流

CAR-T相关问题